![[購車專題]撞到超跑不要怕─記得買保險](https://image.u-car.com.tw/cartitleimage_30753.jpg)

說到買車計畫,經過各種計劃與考量,包含是否買車?哪時買最划算?買什麼車?等等的問題都解決,準備決定購入該款車量的時候,這時便牽涉到一個很重要的議題:保險。

相信現在不論是打開電視看新聞、或者在社群網頁上看到網友分享的行車記錄器的畫面,都可以發現意外事故有日益增多的趨勢,甚至百千萬名車被撞的事件層出不窮,尤其這些車款被撞,即便事故發生無人員傷亡,往往仍伴隨鉅額賠償,因此本篇將著重在車險中的任意第三人責任險,以及附加超額責任險。

對於汽車保險,除了強制責任險之外,還包含了三項任意險:第三人責任險 、車體損失險、竊盜損失險 ,以這四個主險來看,若是要賠償他人(包含我方車上乘客),會動用到的就是強制險與第三人責任險;若是賠償自己,就是車體損失險與竊盜損失險。或許大多數民眾會想著如何降低自己的財務損失,然而真正該注意的其實是自己的保險是否足夠賠償他人?

盲目買「全險」,出事不見得能全賠

在進入主題之前,也要提醒大家,在投保汽車保險的時候,常可聽到所謂的「全險」,內容通常包含了「強制險、第三人責任險(附加駕駛人傷害險、乘客責任險)、車體損失險(甲 or 乙 or 丙式)、竊盜險(附加零配件損失險等...)」 。

而看似一種「懶人包」的投保選項,讓一些較不了解的投保人可能會選擇直接保全險,心想著出事時一定能全賠,但除非有能力全部都投保最貴的最完整的版本,否則常常情況發生並非如此。

簡單舉例來說,如果在投保全險的過程中,車體損失險選擇了丙式,駕駛過程中卻不慎自己撞上路邊護欄,結果當初未了解丙式險只提供「車對車碰撞、火災及爆炸意外」的理賠,縱然名為保全險,卻一毛理賠金也拿不到。所以不管要做出任何的投保,務必確實了解,才能發揮保險的作用。

投保的第一方向:免於車禍可能造成的傾家蕩產

當行駛於路上的時候,如果不慎發生意外,第一個當然是希望不要有任何人員傷亡,不過相信不少人都聽過「寧可撞牆,也不要撞超跑、名車」這句看似幽默,卻存在著幾分道理的話語,為何這麼說?

最近 U-CAR 有同事駕著自己的 CR-V 在未有分線道的山路時,恰巧與一輛 Lamborghini 會車,這時很不幸的是,會車過程中由於雙方未拿捏好與路旁兩側的距離,因此靠得過近而不慎發生「摩擦」,當時也令該名同事由於第三人責任險僅有 50 萬的財損,相當擔心恐會不夠支付超跑的維修費用。

所幸最後算出的賠償金額大約在 19 萬,而未出現天價的賠償金額,但從照片中可看出 Lamborghini 僅僅車側幾道傷痕,維修費就高達 19 萬,超跑的寒毛絕非一般人能輕易碰觸,即使無人員傷亡,仍有可能讓市井小民傾家蕩產,可說是僅次於失去性命的可怕夢魘。

其實超跑車身由於低又寬、若超跑駕駛未經過專業訓練,當面對這種狹窄的道路需會車時,不僅對向來車恐因車身高於超跑不少而無法準確拿捏,連帶超跑駕駛本身也可能誤判,這時在雙方皆判斷錯誤的情況下,擦撞就這麼發生了。

所以 U-CAR 想藉同事發生的事件提醒網友,開車無法預期的狀況非常多,因此投保車險時若要排行投保順序,應將「任意第三人任意險」擺在第一位。任意第三人責任險的重要性就像是人身保險中的「壽險」,明明是非常重要的險種,卻因為大家覺得不會發生,認為自己不會那麼衰而忽略了,然後把保費拿去買多數情況自己可以承受得起的「車體損失險」。

甚至以往更容易被忽視的附加險:超額責任險,隨著近年出沒頻率日益增高的百千萬名車,若能同時加保,往往能成為天價賠償的救命法寶。

自己的車子損毀不可怕,賠償對方才是重點

很顯而易見的,在一樁車禍中,若我方為肇事者,造成傾家蕩產的其實並非是自己的車子損毀,而是你不知道你撞到的人或車需要多少的賠償金,也因此任意第三人責任險就是為了補足強制險賠償對方不夠或沒能賠償財產損失的缺點。

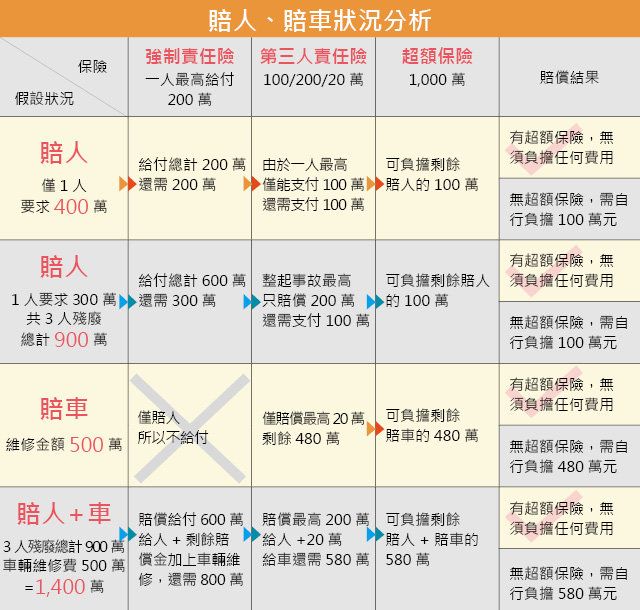

第三人通常指車外行人或自己車以外的車輛,包括其他車輛內的駕駛人及乘客,常見的保額表示方式,舉例如:100/200/20 萬

- 100 是指車禍當中,1 個第三人最高賠償金額為 100 萬。

- 200 是指整起事故能給予所有第三人的賠償總額是 200 萬,所以若僅 1 個人可以給予其 100 萬、若有 2 個人,可以各給予 100 萬,總計 200 萬,但若有 3 個人或者以上,保險公司也只提供 200 萬下去賠償,若受害者因分擔 200 萬而仍有不足,則車主只能自行想辦法滿足受害者。

- 20 是指在事故當中,保險公司願意賠償第三人財物損失最高為 20 萬元。

任意第三人責任險是設計來滿足各種可能須賠償他人的情況,所以各大產險公司其實也都會設計有各式各樣的附加險,不過其中一個產險公司一定會有、民眾更不可不知的就是「超額責任險」。

若車主同時投保強制險、第三人責任險,最後外加超額責任險,依照保險的生效順序為強制險先行理賠,接著再由第三人責任險進行理賠,理賠之後仍不夠,則進行超額保險的理賠。超額責任險的好處在於,保險公司提供一筆高昂的定額(大多為 1,000 萬),不分賠人或賠車,只要前面兩個主險不夠賠,都可以由超額責任險的 1,000 萬進行理賠。

對於現在路上越來越多的高級進口車、超跑等等,一個不小心的擦撞,賠償費用往往是一般車輛的幾十倍,如此龐大的金額,就算有第三人責任險的財損賠償,通常民眾投保的額度也難以全額賠償,所以更可看出超額責任險的價值所在。

而且超額責任險連人也可以理賠,若以投保強制責任險加上 100/200/20 萬的第三人責任險,沒投保超額責任險的車主,其保險只能負擔總計最高 420 萬的費用,若對方僅有一人傷亡,最高則只能負擔 320 萬;但有超額責任險的車主,保險可負擔高達 1,420 萬或 1,320 萬的賠償費用,差異立即顯現。

小心駕駛、買對保險,給自己及家人最佳保障

隨著時代的演進、事件的發生,從開始要求車主購買強制責任險,到後來大家漸漸有了第三人責任險的觀念,雖已達一定程度的保障,不過現今千萬名車路上能見度越來越高,因此以往可能常被忽略的超額責任險如今實為不可不知,縱然保費可能會再高出幾千元,但畢竟不是在做投資,總不要抱持著僥倖的心態反而「保險到用時方恨少」。

最後,仍然要回歸到開車面的本質,終究還是不希望大家在用車的情況下動用到保險賠償,所以最本質還是務必遵守交通規則,即便有保險做靠山,還是要小心謹慎才是最佳的保障。