在「汽車保險大觀園(五)」裏頭,介紹了幾個案例的車險推薦,讓大家對於自行線上投保選擇車險項目時,不會猶如大海撈針一般。不過能夠 DIY 線上投保到底有多大的好處?

正好 U-CAR 同仁的某位朋友近期剛好牽了一輛 Mazda3 五門旗艦型,而投保的產險公司是新光產險,因此在本篇藉由此案例來了解看看,諸如新光產險、和泰產險這類線上投保並不好用的產險公司,透過汽車業代與保險業務為主的銷售,會有何利與弊。

新光產險保單-汽車業代與保險業務之差異

首先稍微交代一下,這位車主對於保險項目其實不甚了解,僅明白車體險之差異,因此要求投保車體險時選擇丙式就好,另外由於汽車業代幫車主選擇新光產險來投保,車主也並未詢問其他家產險公司來投保,所以除了讓汽車業代來負責車險項目的選擇之外,另再找了新光產險的業務員進行投保比較。

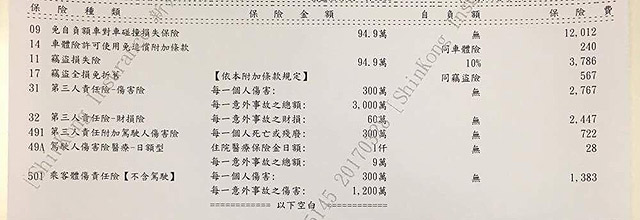

以下依序是汽車業代與保險業務員開出的保單差異:

在前三項車體損失險、附加車主免追償、竊盜損失險的部分,基本上沒什麼異議,一是滿足車主選擇丙式的要求(本案車體險係數為 1.6352);二是車主會有借別人用車的狀況,因此附加車主免追償;三是 Mazda3 在國內是較為熱門的車款(本案竊盜險係數為 1.0659),加上車主也會時常開車至外地並停放路邊,因此投保並選擇自負額 10%以降低保費,也未有太大問題。

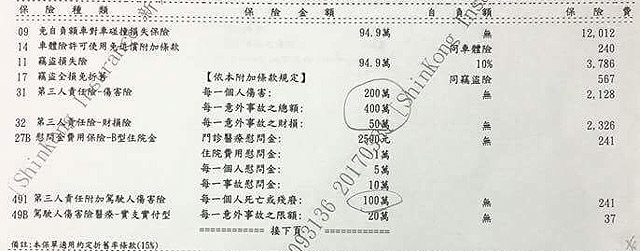

然而在任意第三人責任險的部分,卻是問題最多的地方,首先看到汽車業代投保傷害險與財損險,選擇 300/3,000/60 萬,筆者認為該名汽車業代如此選擇並不妥,與其將「每一意外事故之總額」提高 10 倍至 3,000 萬,倒不如選擇能附加超額責任險的基本的額度(新光產險為 200/400/50 萬)並附加超額責任險 1,000 萬。

由於 3,000 萬的額度是只賠償給人員傷亡的,並不包含補足財損的不足,況且 3,000 萬的傷害險總額,意味著在最嚴重的極端情況下,車主造成 10 人的嚴重傷亡,每一人都須賠償到 500 萬(包含基本強制險 200 萬元),才用的到 3,000 萬這麼多;再者,如果造成如此嚴重的意外事故,財損 60 萬不夠的可能性也很大,所以對於守法、有安全防禦駕駛觀念的車主而言,很不實用。

再看到該名保險業務員投保選擇 200/400/50 萬,正好就是能夠附加超額險的額度,不過可惜卻也沒主動附加超額責任險,加上車主在車險觀念不夠的狀況下,權益的保障可能就因此喪失了。

另外一大差異在於汽車業代替車主保了「乘客體傷責任險」、保險業務員則是投保「慰問金費用保險」。

- 何謂慰問金費用保險?屬於第三人責任險的其中一項附加險,當被保險人因駕駛汽車發生交通事故而導致第三人住院超過三天或死亡時,至醫院探訪所支付的住院慰問金,或是前往喪家所支付的奠儀金等費用支出。這項保險是即便沒有任何肇事責任也能啟動的險種,若沒肇責的情況下而出險,隔年就不會影響保費優惠。

這部分筆者個人認為汽車業代的選擇就比起保險業務員周全,除非今天車主開車幾乎都是一個人駕駛,例如業務員南北奔波,沒有載客的需求,否則應該選擇投保乘客體傷責任險。反倒是慰問金保險費用雖然僅 241 元的保費,不過撇除保費便宜不談,其實投保必要性真的不高,怎麼說?

慰問金用意即是車主給予受傷的第三人紅包,但是投保車險主要是為避免事故發生後的傾家蕩產,像是賠償第三人或者乘客的傷亡等高額賠償,反倒是慰問金即便沒有投保,大多數的車主也還是出的起,而且為了啟動慰問金車險而出險,反倒是沒事找事做,甚至如果有任何一點肇責,可能影響隔年保費的折扣,可謂賠了夫人又折兵。

最後兩邊共同都有投保第三人責任險附加駕駛人傷害險(汽車業代保 300 萬、保險業務保 100 萬),以及駕駛人傷害險醫療(汽車業代保日額型、保險業務保實支實付型)。這部分筆者則較無異議,純粹是看車主願意在這項附加險支付多少的保費,來獲得多少保障。

汽車業代或保險業務員,都可能有不夠滿足車主的地方

看完上述汽車業代或保險業務員投保的保單案例,以本案來說,汽車業代在第三人責任險主險的投保較不實用,保險業務員則是忽略了一些附加險的選擇,而保了不實用的慰問金費用保險。

所以為何鼓勵大家線上試算投保車險,就是能夠以最貼近自身的需求,衡量投保的險種,不要在迷迷糊糊的狀態下,猶如抽獎般,賭賭看是否能遇上汽車業代或保險業務員開出一份完全合乎自身需求的保單。

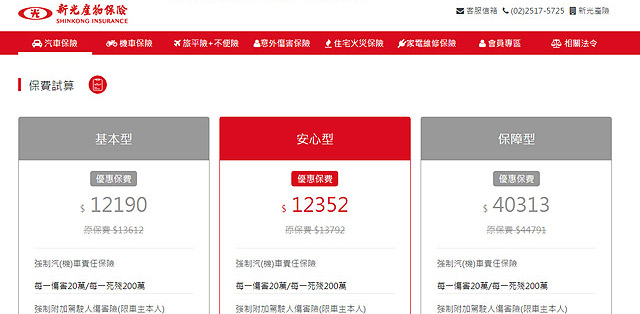

不過可惜的地方就在於,不是每家產險公司都很注重車險線上試算,以新光產險來說,試算結果是三個套裝式選擇,除了費用會有些折扣之外,但是搭配的自由度甚至不如尋找汽車業代或保險業務。

與新光產險一樣的,國內還有唯一的另一家,那就是剛接手蘇黎世產險的「和泰產險」,同樣呈現了套裝式產險很不實用的缺點。

看到下列和泰產險的套裝試算,第三人責任險主險給予 400/4000/50 萬或者 300/3000/50 萬,這裡就如同筆者前半段介紹的,「每一意外事故之總額」這麼高,何不改投保超額責任險?偏偏和泰產險的網路試算還不提供超額險的投保,簡單來說反而讓車主花冤枉錢保了不實用的險種。

線上試算系統若夠方便、自由度高、折扣多,不僅民眾愛用,產險公司也能增加車險市佔率

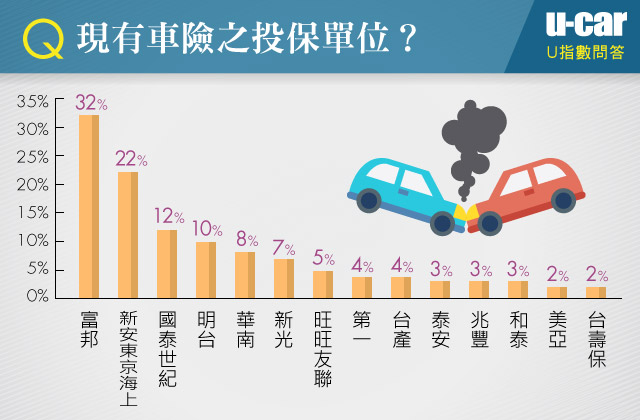

相較之下,與和泰產險同樣都隸屬於汽車集團的「新安東京海上產險」,依照 U-CAR 先前的 [U 指數 ] 調查,新安東京海上產險不僅是 U-CAR 網友裡投保率第 2 高的產險公司,而且還擁有最高的比例是透過網路投保,線上試算系統最受 U-CAR 網友們的支持。

不過此現象倒也不難理解,依照筆者在「汽車保險大觀園(四)」介紹到,新安東京海上產險的試算系統險種豐富,甚至任意第三人責任險的 82 折折扣,兼具方便、省錢的特點,難怪網路投保比例還超越車險市場龍頭的富邦產險,再回頭看和泰產險或新光產險這類套裝式試算系統,不僅不知道到底多少折扣,還不能自行組合搭配,筆者絕對推薦新安東京海上產險的線上試算。

和泰產險與新安東京海上產險同樣為汽車集團所有,但 [U 指數 ] 調查其販售車險的方式幾乎是完全相反,前者 50%仰賴汽車業代,僅 17%網友透過線上投保;後者則是 54%的線上投保,22%委託汽車業代。

| 網友投保之公司別 | 線上投保 | 臨櫃投保 | 委託汽車業代 | 委託保險業務 |

| 富邦 Fubon | 30% | 6% | 21% | 43% |

| 國泰世紀 Cathay Century | 6% | 6% | 22% | 66% |

| 新安東京海上 Tokio Marine Newa |

54% | 3% | 22% | 21% |

| 新光 Shinkong | 3% | 8% | 64% | 25% |

| 明台 Mingtai | 19% | 15% | 42% | 24% |

| 旺旺友聯 Union | 0% | 5% | 65% | 30% |

| 華南 South China | 36% | 7% | 36% | 21% |

| 泰安 Taian | 8% | 8% | 23% | 61% |

| 第一 First | 0% | 11% | 50% | 39% |

| 台產 Taiwan Fire | 33% | 0% | 20% | 47% |

| 兆豐 Chung Kuo | 0% | 10% | 30% | 60% |

| 南山產險(原:美亞) | 0% | 0% | 0% | 100% |

| 台壽保 TLG | 11% | 0% | 22% | 67% |

| 和泰產險(原:蘇黎世) | 17% | 8% | 50% | 25% |

當然,和泰產險的結果某部分也是起因於蘇黎世產險過往較不注重車險發展的緣故,但既然決心攻略車險市場,到底會如何撼動整個市場版圖,抑或是維持低迷不變,線上試算系統的完整與否,勢必會影響市場地位。

畢竟車險市占率前幾名的產險公司,幾乎都將試算系統發展的堪稱完整,滿足方便、自由搭配、折扣等特點,才不會讓民眾的車險選擇之生殺大權,都掌握在不了解我們需求的汽車業代或保險業務員,省下多一分保費,還能把錢花在刀口上。