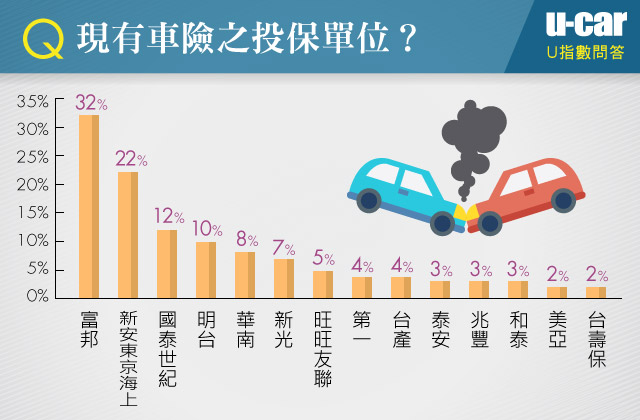

在第四篇汽車保險大觀園之後,了解到像是富邦、新安東京海上產險等公司的線上投保是很值得使用的,有豐富的險種可以 DIY 搭配,甚至像新安、兆豐給予第三人責任險的折扣分別為 82 折、83 折,不過不同的用車習慣,到底要怎麼配呢?

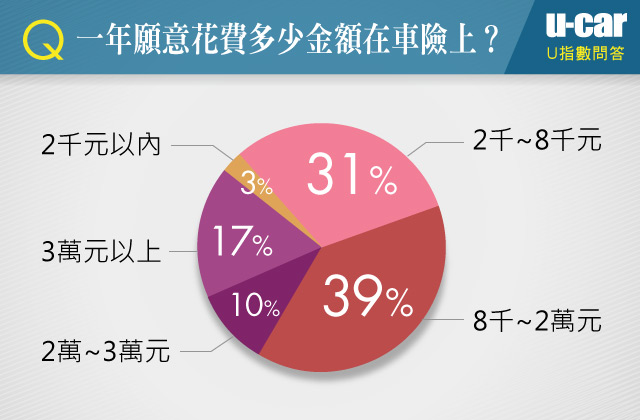

因此進入到「汽車保險大觀園(五)」,本篇將提供近年來日益增多的兩種用車族群之條件假設:小資女、新婚小家庭,看看其車險項目投保之優先順序,且可參考哪幾家的線上投保去試算。另外,根據 [U 指數 ] 的調查,最多網友對於車險的預算為 2 萬元內,所以在此也以不超過 2 萬元的預算來推薦。

小資女孩正夯!與閨密好友一同相伴生活

開車,誰說是男人的專利?

在這兩性平權意識抬頭的時代,職場上「小資女孩」正夯!小資女大多約有 3-5 年工作經驗,固定的收入、小小的積蓄,懂得活在當下,也因此在能力範圍內,買一輛國產小車與室友、閨密在市區上下班,假日一同開車短程出遊散心、享受生活,使得買車用車不再是男人的專利。

不過,買車之後的保險選擇,對於上述這一類的小資女們,即便小有積蓄,也必須精準控制,計算每一分保險預算,而不是胡亂投保,因此來看看最適合小資女的車險項目為何?

此假設案例有幾個點可以做為判斷條件:「預算 2 萬元內」、「國產小車」、「主要與閨密共乘」、「開車在市區上下班」、「出遊也是短程行駛為主」。

強制險不用多說,絕對是必須投保的車險,所以我們分別針對三項主險:「任意第三人責任險、車體損失險、竊盜損失險」,了解一下在透過線上 DIY 搭配,各別還有什麼附加險必須投保。

- 任意第三人責任險,建議附加甲式超額責任險、乘客傷害險、駕駛人傷害險

在任意第三人責任險部分,其實大家都知道要投保,至於小資女該怎麼抓主險的保額?筆者第 1 個推薦可以直接投保 U-CAR 在近年來不斷強調的「超額責任險」。一旦選擇投保超額責任險,對於線上投保第三人責任險之保額,也就不須花太多腦袋去衡量,產險公司大多會直接鎖定在一額度,以富邦產險來說,便會只有 200/400/20 萬可以選。

投保超額責任險除了讓小資女不必煩惱該怎麼選定保額,當然更重要的是補足第三人責任險的不足,尤其在路上越來越多名貴的車、超跑、甚至三寶出沒,只要投保超額責任險,不論人或物,一旦第三人責任險賠不夠就可直接啟動,大大降低發生賠償不夠的機率。

接著提到「主要與閨密共乘」,由於常會載著朋友出門,所以附加乘客體傷險也建議要投保,不過乘客體傷險的額度要抓多少?在這裡筆者第 2 個建議,可以先判斷該間產險公司是否「甲式超額責任險」。

在「汽車保險大觀園(四)」裡有介紹到,一般超額責任險只會賠償我方車輛以外的人或物,代表並無法保障車上的乘客,不過有的產險公司推出「甲式超額責任險」,就是彌補這項不足,可以讓我方車內乘客也獲得超額保障。

所以如果選擇甲式超額責任險,就可以降低乘客體傷顯的額度;但若像是台產、華南、台壽保這幾家沒有提供甲式超額責任險,則必須將乘客險額度拉高,才能保障到身為乘客的閨密朋友。

對於小資女來說,多為經濟獨立自主的女性,然而若駕駛車輛發生事故導致需休養無法工作,除了壽險的保障之外,其實也建議投保任意第三人責任險附加駕駛人傷害險,以保障沒有休養期間無收入的情形。額度部分由於沒有家庭照顧的問題,所以額度可以保個 100 萬元就好,以控制預算,甚至如果只有車主自己會使用車輛,則可以選擇「限定駕駛」,還能再讓保費更便宜。

此外,住院期間保險公司也會給予日額 1,000 元的給付,免於無法工作時依舊能有保險金的照顧。不過駕駛人傷害險通常無法直接線上投保,必須要另外傳要保書給保險公司,在此提醒讀者。

- 車體損失險,可判斷是否會借閨密開車判斷是否附加車體免追償險

再看到「預算 2 萬元內」、「國產小車」、「開車在市區上下班」、「出遊也是短程行駛為主」這幾項條件,用以判斷賠償車輛損失的依據,首先由於預算在 2 萬元內,基本上只能投保丙式車體險,不過只要車主駕駛行為良好、經驗也足夠,不會遇上開車自撞電線杆等等「車對物」的意外,丙式險是夠用的。

另外車體險常見的附加險包含「車體免追償」、「車體免折舊」、「車碰車代車費用」、「颱風地震洪水險」。

在車體免折舊險來說,由於駕駛的是國產小車,車輛折舊率通常不會太誇張,因此可以不保;車碰車代車費用部分,由於都是在市區上下班,當車輛進廠維修,也能透過大眾運輸工具代步,也可以不用投保。

颱風地震洪水險其實是所有車主都一樣,可以判斷自己的車是否常停放在外面、易淹水之處、甚至是山區,不過此險種的保費其實不低,所以生活在都會區的車主,原則上可以不保。最後車體免追償部分,則是判斷是否閨密會常常借車去開,如果是的話,建議投保車體免追償險,避免閨密將自己的車撞壞之後,保險公司還向閨密朋友求償。

- 竊盜損失險,建議注意自己的車是否為熱門下手對象再判斷投保需求度

最後在竊盜損失險,原則上所有的車主都一樣,就是先判斷自己的車是否為竊賊熱門下手對象。不過像假設狀況的小資女主要都在市區或短程行駛,如果車輛大多是長時間停放在市內,或者停在室外也不會超過 1 天未用車,筆者是認為就不用多花錢投保竊盜險,況且上述第三人責任險配上附加險大約就要 7、8 千元,加上國產小車丙式車損險,預算正好控制在將近 2 萬元。

總結來說,建議駕駛國產小車的小資女投保包含「任意第三人責任險、附加超額責任險、駕駛人傷害險、乘客傷害險、丙式車體損失險」。

新婚小家庭,夫妻上下班接送、假日小孩出遊

除了小資女孩正夯之外,雙薪的新婚小家庭也日益增多,不像過往的三代同堂,而是夫妻同時都有工作,假日時可能帶著小孩出遠門、甚至如果長輩住的地方並不遠,舉例來說夫妻在臺北工作,父母住在新竹或臺中,開車只有 1~2 個小時,則可能兩三周就會帶著小孩回去與長輩一起住。

所以在此假設這類型的新婚小家庭,買了一輛中型轎車,老公或老婆會輪流開車接送小孩上下課,假日則會時常全家人出遊、行駛高速公路、外宿等等狀況。

裡面的判斷依據包含「中型轎車」、「老公、老婆都會用車」、「全家人出遊」、「行駛高速公路」、「常會外宿」。

- 任意第三人責任險,與小資女的投保方式雷同,包含附加甲式超額責任險、乘客傷害險、駕駛人傷害險,不過建議駕駛人傷害險保額提高

我們一樣先來看新婚小家庭的投保項目推薦任意第三人責任險的部分,原則上筆者上段推薦小資女投保的險種差不多,尤其常會載著家人出遊,乘客險絕對不可少,最好還能投保有甲式超額險的產險公司。

不過筆者建議仍有些微不同的部分在駕駛人傷害險,建議有家室的車主將此項保額提高,原因就在於給予另一半及小孩更高的保障,避免事故發生使得另一半的經濟負擔更重。

- 車體損失險,因夫妻皆會用車,建議附加車主免追償險

車體損失險原則上若要控制預算在 2 萬元以內,基本上也是只有投保丙式險,不過在這裡由於假設案例中有提到「老公、老婆都會用車」,因此車主免追償險就建議一定要投保了。至於在車體免折舊險的部分,各家品牌的中型轎車折舊率不一,如果車輛折舊率很高,則可以考慮加保此險種。其餘的險種判斷參考依據如上半段小資女篇所述。

- 竊盜損失險,由於常會開車到外地過夜,如對當地治安不熟悉,建議投保竊盜險

接著在竊盜損失險的部分,由於與小資女主要在市區用車不同,父母可能常會帶著小孩到外遊玩、過夜,這時車輛停放可能就是路邊、戶外,加上對於當地治安不熟悉,即便在統計上的失竊率為 0.x%,仍難保自己不會成為那「萬中選一」的對象。

況且以中型轎車來說,也不乏有越來越多進口車款,例如 Mazda3 正是一輛頗受大家歡迎的進口中型轎車,所以建議就可以投保竊盜險。另外竊盜險中也有竊盜免折舊險,一樣可以考慮投保,讓車輛被偷之後能夠賠償與新車價相同的金額。

另外在此也要補充說明,由於時常「行駛高速公路」,所以車險中還有一個「道路救援費用補償」的投保,對於時常行駛高速公路的車主,也可考慮這個險種。對於新婚小家庭的總結,可以投保包含「任意第三人責任險、附加超額責任險、駕駛人傷害險(保額可提高)、乘客傷害險、丙式車體損失險、車主免追償險、竊盜損失險、附加竊盜免折舊險、道路救援費用補償」。

結論:要控制在 2 萬元預算內,唯有線上投保才容易達成

本篇看完小資女與小家庭的車險推薦,其實兩者案例都要載人,因此在任意第三人責任險的選擇都差不多,都是建議「任意第三人責任險、附加超額責任險(最好為甲式)、駕駛人傷害險、乘客傷害險」,唯獨駕駛人傷害險因為家庭的有無,在保額的建議也略有不同。

至於車體損失險與竊盜險的部分,小資女與小家庭的用車習慣差異較大,前者主要多為市區用車、後者常會有長途出遊、夫妻輪流用車的狀況,所以前者僅建議丙式車體險、後者更是加入車主免追償險、竊盜損失險、道路救援費用補償等等。

對於小資女的投保推薦,若要控制預算在 2 萬元以內原則上不論是透過業務員或是線上投保,難易度都不算太大;不過在小家庭的投保選項中多出包含車主免追償險、竊盜損失險、道路救援費用補償,這時有沒有線上投保就顯得非常關鍵了。

筆者暫以「汽車保險大觀園(四)」裡面提到的車主資料進入富邦產險的網站試算,推薦小家庭投保項目的保費大約 2.1 萬元,但是有了線上試算的 9 折優惠之後,就可控制在 1.9 萬元。所以筆者建議會需要在第三人責任險多投保一些附加險的車主們,有 3 家線上試算可以參考:富邦產險的險種豐富、新安東京險種豐富且提供 82 折優惠、兆豐產險第三人責任險則有 83 折優惠。

至於像台灣產險、台壽保產險雖然有線上試算,但都沒有甲式超額責任險可以選;另外像是新光產險、和泰產險,此兩家車險公司的線上試算系統都是「套裝式」的試算,且像和泰產險以臺灣汽車產業龍頭之姿進入產險業,但線上試算不僅無法 DIY 選擇,超額責任險也不提供線上投保,對於欲提升車險市場的佔有率,未來是否會改版線上試算系統、抑或只是打算仰賴旗下經銷商來推銷車險?

在 U 指數調查中,新光產險與和泰產險,這兩家都是仰賴汽車業代來推銷車險,不過線上試算其實越來越為人所知,因此隨著網路越來越發達,智慧型手機更方便,若再加上線上投保的折扣能幫助車主們控制車險預算,這樣對於較無意發展線上試算的產險公司,該如何保持競爭力、增加市佔率,後續發展值得觀察。

而截至截稿前,筆者正好聽到有 U-CAR 同仁的親友車主交車並且投保新光產險,因此下一篇正好能來看看像新光產險這樣主要透過汽車業代,線上試算為套裝式、並不方便的產險公司,是否能給予車主滿意的保單。