研究調查機構 SNE Research 公布 2024 年全球車用電池統計資料,整體來說,總市場成長 27.2%,其中前 10 名的部分有 6 家中國大陸廠商、3 家韓國、1 家日本企業,雖然日韓企業的家數和前幾年差異不大,不過韓國廠商的市占率面臨停滯、日本業者衰退,而中國大陸品牌的市占比則是大幅成長。

中國大陸市場稱霸,貿易戰未來可能實施出口管制

分析 2024 前 10 大的電池製造商,中國大陸品牌的年成長率,最高來到 74.1%,最低也有 16.6%,而且市占第 1 與第 2 名的寧德時代與比亞迪,年成長率更來到 36.6%與 37.5%。我們知道,一家步入成熟階段的企業,很難見到雙位數的成長幅度,而上述中國大陸的品牌,正處於業績爆發期,尤其已經成為世界第 1 大的寧德時代,即使是高基期,依舊繳出亮眼的成績單,確立了中國的電池產業在全球稱霸的趨勢。

統計前 10 名的中國電池業者,加總市占率來到 67.1%,榜單內除了電池供應商,也有如比亞迪這種汽車製造商的雙重身分。而近年來中國汽車品牌崛起,觀察 2024 年第 4 季全球銷售成績,比亞迪、奇瑞、吉利汽車擠身前 10 大集團,而這些公司理所當然選擇「國產」電池供應商,連帶拉升整體的電池裝機容量。

SNE Research 分析,寧德時代的客戶涵蓋全球主要的新能源車品牌,包含 Tesla、BMW、Mercedes-Benz、Volkswagen,以及理想汽車、極氪、問界等主要的中國品牌,都與寧德時代有供應合作。至於比亞迪在 2024 年,加總 BEV 與 PHEV 車款銷售就達到 427 萬量,年成長幅度為 41.07%,也帶動了整體電池的裝機容量數。

不過,包括美國、歐洲等市場,近來興起保護主義,尤其在汽車/電動車市場,基於保護國內或區域市場的利益下,紛紛實施關稅與非關稅貿易壁壘;而中國大陸近期亦宣布針對高階的電池製造技術進行出口管制,究竟這些貿易戰與技術戰會不會進一步造成市占率移動,值得後續觀察。

韓國面臨停滯,原因為歐美品牌成長不如預期

目前全球車用電池的第 2 領先集團為韓國,2024 年三家韓國企業 LG Energy Solution、SK On、Samsung SDI 合計取得 18.4%的市占率;然而,LG Energy Solution 從 2020 年左右約 30%的市占率,一路衰退至 2024 年的 10.8%,Samsung SDI 更是出現負 10.6%的年成長率。

韓國最大的電池工業商 LG Energy Solution,主要的客戶是 Chevrolet 、Ford、Tesla、Volkswagen 等,其中,Tesla 採購自 LG Energy Solution 的容量成長 9.6%,但由於其他客戶的成長不如預期,因此 2024 LG Energy Solution 成長率僅有 1.3%。

韓國排名第 2 的 SK On,主要客戶為 Hyundai、Mercedes-Benz、Ford、Volkswagen。至於 Samsung SDI,其主要客戶有 BMW、Audi、Rivian,由於受到 Audi 需求放緩,SNE Research 指出特別是 Audi 品牌銷售下滑,以及其他車系的需求下降,導致 Samsung SDI 對 Audi 的出貨衰退 30.9%。其次,Rivian 導入 LFP 電池產品,也對 Samsung SDI 造成影響。

Tesla 銷售放緩,Panasonic 面臨衰退

排行榜前 10 名唯一的日本企業 Panasonic,主要客戶為 Tesla,由於受到 Tesla 在美國及歐洲市場的銷售放緩、成長幅度不如預期,以及 Model 3 改款造成需求下降,最終繳出 2024 年電池裝機量衰退 18%的成績,是前 10 名廠商衰退幅度最大的。由於 Panasonic 依賴 Tesla 的電池採購量,因此 Panasonic 受單一客戶的影響會比其他廠商來的更顯著。

固態電池蓄勢待發,或許將成為未來板塊移動關鍵

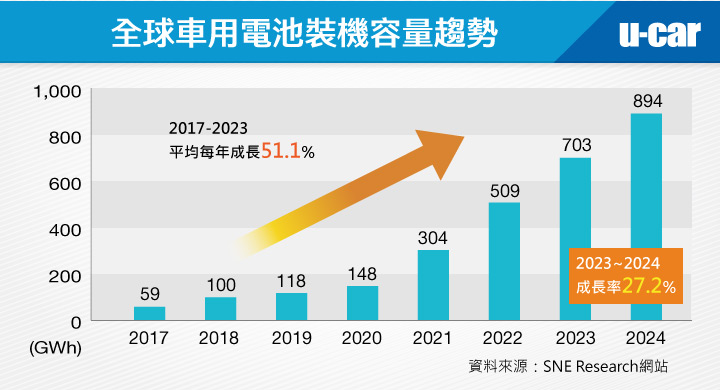

統計 2017 年至 2023 年的車用電池總市場規模,從 59GWh/年,增長至 703GWh/年,增幅將近 12 倍、平均年成長率達到 51.1%,在這過程中,電池的電化學形式均採用液體電解液,雖然有 NMC、LFP 等不同種類,但本質上都還是鋰離子液態電解質電池。

不過,隨著科技的發展,固態電池被視為是下一代電池的最佳方案,其擁有超高能量密度、更高的充放電功率、更短的充電時間,而且更為安全、幾乎不會有自燃的風險。固態電池的研發階段,外界一般解讀是日本與韓國擁有研發與專利優勢,然而,固態電池還需要再幾年的時間才能大規模量產以及認證商業化。

觀察美國與臺灣等市場,電動車佔整體新車銷售的比例大約來到 10%的門檻,如果用球賽來比喻電動車的換購潮,目前仍然在很初期的階段,可以想像,在過程當中、關鍵技術會持續突破,最終,電動車的體驗與便利性將會完全輾壓燃油車;當技術升級時,供應商的佔比與組成是否也會產生板塊移動,值得持續觀察。